L’efficacité est l’objectif de toute entreprise. À cet égard, la mise en place du contrôle interne s’avère indispensable. En effet, son implémentation offre plusieurs avantages : d’une part, il permet de prévenir les risques et de minimiser les erreurs, d’autre part, de renforcer la performance globale de l’entreprise. Nous vous donnons nos meilleurs conseils pour mettre en place un processus de contrôle interne et surtout le pérenniser via la méthode COSO.

👉 Qu’est-ce que le processus de contrôle interne et quels sont ses avantages ?

Mettre en place un processus de contrôle interne

La mise en place d’un processus de contrôle interne au sein d’une organisation, conformément aux recommandations du COSO, implique de suivre une méthodologie structurée en cinq étapes clés.

Étape 1 COSO : Évaluation du contexte opérationnel

L’objectif est de comprendre l’environnement dans lequel l’organisation opère, ainsi que ses objectifs stratégiques. On ne peut pas mettre en place de nouvelles mesures dans une organisation que l’on ne connaît pas ou qu’on ne maîtrise pas. Cela implique d’analyser les facteurs internes et externes qui pourraient influencer les performances et les risques de l’entreprise :

- les parties prenantes clés

- les facteurs économiques, politiques, sociaux et technologiques pertinents

- les éventuels changements qui pourraient affecter l’entreprise

L’idée ici est d’évaluer les objectifs opérationnels de l’organisation pour déterminer comment le processus de contrôle interne peut les soutenir et les renforcer.

Étape 2 COSO : Identification des objectifs de contrôle

Une fois que l’on connaît son contexte et son environnement, il est plus facile d’identifier les risques significatifs auxquels l’organisation est confrontée, qui peuvent être de différentes natures : financiers, opérationnels, stratégiques ou liés à la conformité. Pour ce faire, il est impératif de définir la limite d’acceptabilité (risques tolérés / risques intolérables).

Maintenant que les risques significatifs sont clairement identifiés, il faut définir des objectifs de contrôle spécifiques pour les maîtriser. Ces derniers doivent être alignés sur les objectifs opérationnels de l’entreprise et contribuer à leur réalisation. Pour vous aider, nous vous conseillons d’établir un référentiel de contrôle interne qui sera initié à cette étape et poursuivi lors de l’étape 3.

Étape 3 COSO : Mise en place des contrôles

On va finaliser le référentiel mentionné au-dessus en détaillant les contrôles internes appropriés pour atteindre les objectifs de contrôle identifiés à l’étape 2. Pour cela il faut se demander :

- Quelles activités faut-il mettre en place ?

- Qui est le responsable de chaque activité ?

- À quelle fréquence aura-t-elle lieu ?

Ces contrôles peuvent être de nature préventive, détective ou corrective.

Les activités de contrôle spécifiques à chaque objectif peuvent inclure des politiques, des procédures, des contrôles informatiques, des séparations des tâches, des approbations, des vérifications, etc.

Afin de garantir que chaque procédure de contrôle soit accessible à tous, il est primordial de bien les documenter et de communiquer clairement leur rôle au sein du dispositif de contrôle.

Étape 4 COSO : Information et communication

Maintenant que le référentiel de contrôle interne est en place, il faut le diffuser aux parties prenantes concernées. Les objectifs, les activités et les procédures de contrôle doivent être communiqués à tous les niveaux de l’organisation. Chaque collaborateur doit comprendre l’importance du processus de contrôle interne et son rôle dans sa mise en œuvre.

Une fois le référentiel partagé, des informations pertinentes pour l’améliorer pourront être remontées grâce à :

- des systèmes de suivi

- des rapports de gestion

- des audits internes

Les canaux de communication doivent être bien définis pour permettre aux parties prenantes de signaler les potentiels problèmes, les erreurs ou les incidents de manière confidentielle.

Étape 5 COSO : Surveillance continue

Comme tout projet itératif, il faut surveiller ce qui a été mis en place pour pouvoir continuer à l’améliorer dans le temps. Ici, il faudra évaluer régulièrement l’efficacité des contrôles internes pour s’assurer qu’ils fonctionnent comme prévu.

Cela peut être réalisé par des audits internes, des revues périodiques ou des évaluations de conformité qui permettent de détecter et traiter rapidement les défaillances potentielles du processus.

Il est important d’encourager une culture de surveillance continue, où les collaborateurs sont conscients de l’importance du contrôle interne et sont engagés dans son amélioration constante.

Pérenniser le processus de contrôle interne

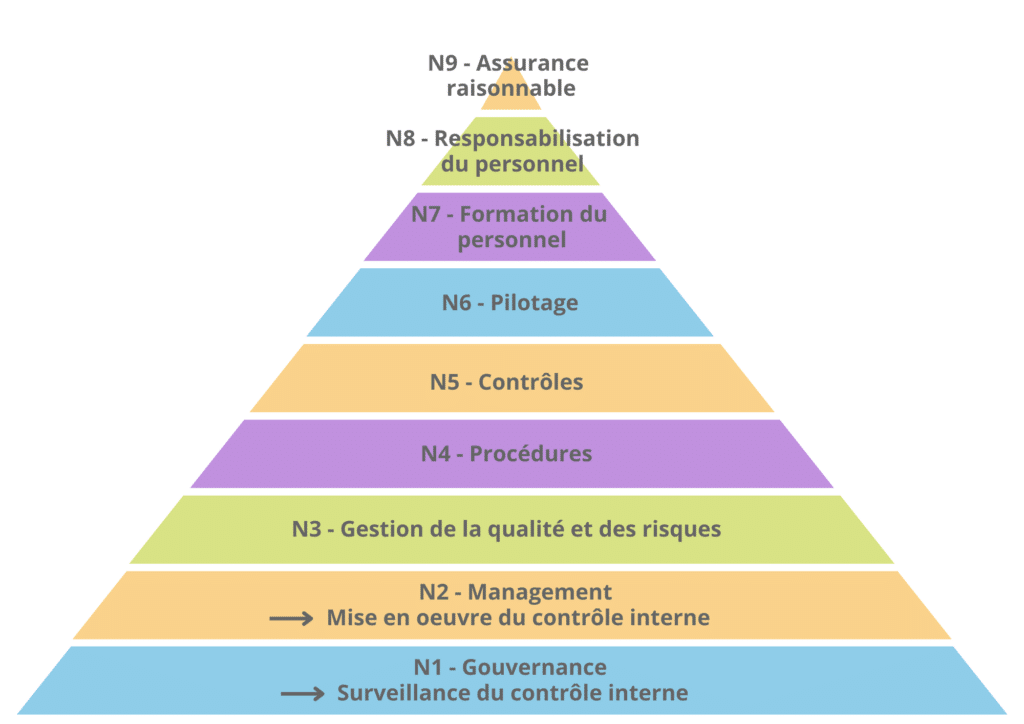

Le référentiel du contrôle interne

Pour mettre en place et surtout maintenir dans le temps un processus de contrôle interne, l’entreprise aura besoin d’un référentiel. Ce dernier peut prendre différentes formes : référentiel de contrôle interne, d’évaluation des risques ou d’audit interne par exemple.

Avec notre approche par les processus, nous conseillons de réaliser un référentiel découpé par processus justement. Pour chacun est adressé :

- un ou plusieurs niveaux de contrôle interne (selon la pyramide des 9 niveaux)

- un RACI (qui est responsable de quoi ?)

- une zone d’évaluation des risques, des points de contrôle et des déficiences mineures et majeures

- une zone de remédiation des changements à apporter et de la pérennisation du processus

La surveillance continue

La surveillance continue marque la dernière étape de la mise en place du processus de contrôle interne et revêt une importance clé pour garantir sa pérennité.

Sur la base du référentiel du contrôle interne défini et appliqué, il faut désormais assurer sa réalisation, son maintien et son amélioration continue. Pour cela, voici les quatre étapes à suivre :

- Utilisation de ce référentiel pour évaluer le contrôle interne existant puis repérer ses déficiences, mineures ou majeures grâce à des audits ou des remontées terrains.

- Identification des changements à apporter pour faire face à ces déficiences puis définir le contrôle interne cible.

- Élaboration d’un plan d’action et réalisation des changements afin de passer de l’existant à la cible (conduite du changement).

- Une fois la cible atteinte, passage du mode projet au mode intégré (pérennisation du processus avec maintenance et amélioration continue).

Pour conclure, la méthodologie COSO encourage une approche holistique du contrôle interne, en prenant en compte toutes les composantes de manière intégrée. Il est important de souligner que la mise en place du contrôle interne selon le COSO est un processus itératif et évolutif, adapté aux spécificités de chaque organisation. Les entreprises peuvent bénéficier de l’expertise des Risk Managers et des contrôleurs internes pour mettre en œuvre cette méthodologie de manière efficace et efficiente.

Pour implémenter un processus de contrôle interne, mettre en place un outil de gestion des risques est un bon début. Vous ne savez pas comment vous y prendre ? Prenez contact avec nos experts, ou découvrez directement notre solution dédiée.

Contenu co-réalisé avec Fabrice Kaufman, Carrefour des Compétences

Image à la Une : Abbie Bernet – Unsplash

Contenu de l'article