Comment structurer efficacement votre audit interne ? De la préparation des entretiens sur le terrain à la cartographie des processus, découvrez 4 outils pour réussir vos audits internes : entretien d’audit interne, approche processus, Questionnaire de Contrôle Interne et logiciel dédié.

Ces derniers offrent l’énorme avantage de vous guider dans vos audits. En complément, PYX4 propose notamment un module d’amélioration continue permettant à vos équipes de faire des remontées terrain, et vous aide à mettre en place les plans d’action adéquats.

L’entretien d’audit interne

L’entretien est la brique centrale de tout audit interne. Sans lui, pas de recueil d’informations sur le terrain. Son objectif ? Comprendre le quotidien des équipes et réunir les preuves d’audit indispensables à la réussite de la mission.

Pour réussir un entretien d’audit, deux qualités sont de mise :

- L’empathie et le respect : parler le même langage que les personnes interrogées.

- L’objectivité : mener l’échange de manière neutre, sans idées préconçues.

Ce savoir-être s’accompagne de savoir-faire rigoureux quant à la préparation de cet échange.

La checklist d’un bon entretien

- Définir les objectifs de l’entretien

- Définir les thèmes qu’il sera nécessaire d’aborder

- Identifier les bons interlocuteurs

- Collecter des informations sur le domaine concerné par l’entretien et sur les acteurs concernés

- Lister les questions et les organiser par thème et sur le modèle : Qui, Quoi, Où, Comment, Pourquoi, Quand.

- Définir guide d’entretien

- Organiser les rendez-vous (date, heure, lieu, durée)

Mener et conclure l’échange

Pendant l’entretien, alternez entre questions ouvertes (pour laisser s’exprimer l’interlocuteur) et questions factuelles (pour valider des points précis). L’écoute active et la reformulation sont essentielles pour s’assurer, d’une part, d’avoir collecté la meilleure information possible, et, d’autre part, que tous les termes techniques sont bien appréhendés par votre interlocuteur et que la réponse est bien validée par ce dernier.

💡 Évitez les questions fermées pour vous positionner au maximum dans l’échange et la co-construction.

Une fois l’entretien réalisé, vient le moment du bouclage :

- Synthétisez et validez les points clés de l’entretien.

- Listez les documents énumérés pendant l’échange (et définissez leurs délais de transmission).

- Présentez les étapes suivantes de l’audit interne et les éventuels futurs échanges.

- Remerciez votre interlocuteur.

Enfin, le compte-rendu de l’entretien doit être rédigé rapidement après la fin de ce dernier et enregistré dans le dossier de la mission d’audit. La validation formalisée de ce document par le participant permettra de donner un caractère probant aux informations collectées.

Nous vous expliquons en détail comment préparer votre guide d’entretien et structurer la méthodologie de votre audit interne dans notre ebook dédié, téléchargeable gratuitement.

L’approche processus

La démarche processus consiste à décrire méthodiquement les activités de l’organisation en la coupant en trois familles de processus :

- Les processus de management : qui pilotent la stratégie.

- Les processus de réalisation : qui contribuent directement à la fabrication d’un produit ou à la prestation d’un service.

- Les processus de support : qui fournissent les ressources nécessaires (RH, informatique, comptabilité…).

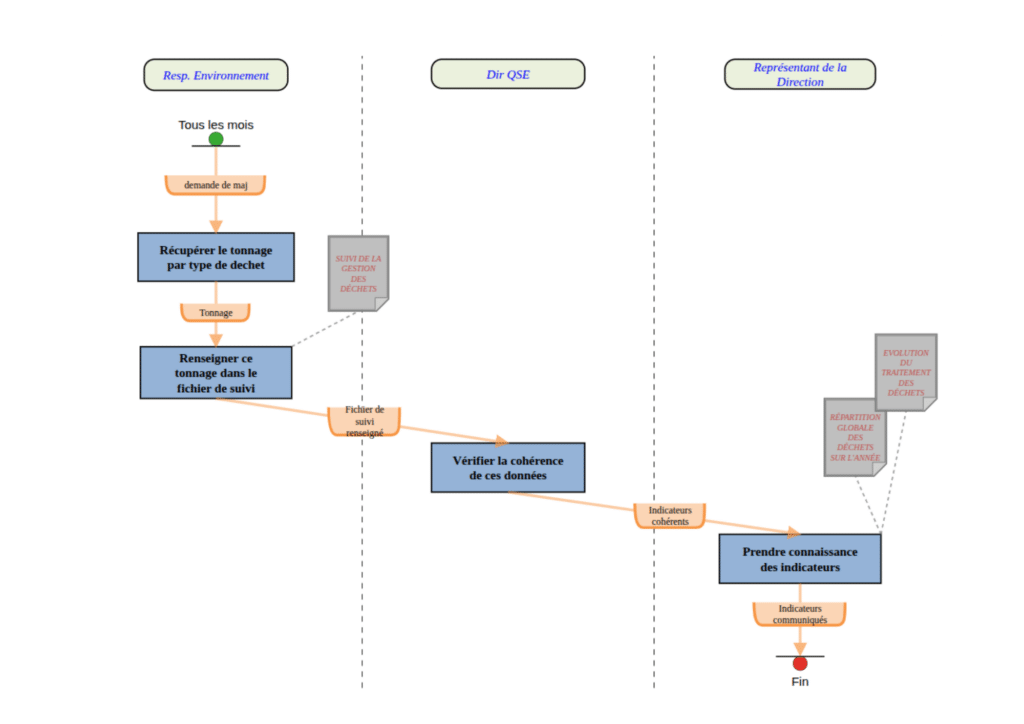

Le diagramme de flux

Le diagramme de flux est une représentation graphique du déroulement d’un processus. Selon la définition de la norme ISO 9000, un processus est un ensemble d’activités corrélées ou interactives qui transforme des éléments d’entrée en éléments de sortie.

Cette représentation graphique est particulièrement utile à l’auditeur interne pour identifier les risques relatifs à chaque activité du processus et repérer les contrôles clés qui devraient permettre de les maîtriser.

Voici les étapes de réalisation :

- Identifier les processus à cartographier.

- Identifier les différentes activités.

- Lister les acteurs impliqués (chaque acteur correspond généralement à une colonne du diagramme).

- Identifier les documents clés.

- Tracer les flux (informations en entrée et en sortie de chacune des activités) : les éléments d’entrée d’une activité sont généralement les éléments de sortie d’autres activités.

Les bonnes pratiques :

- La mise en place des activités sur le diagramme s’effectue en fonction des acteurs qui les réalisent et en fonction de leur position dans le déroulement du processus ; le sens des flèches donne le sens de lecture.

- Une activité est généralement déclenchée par la réception d’une information

- Le sens des symboles utilisés pour élaborer un diagramme de flux doit faire l’objet d’une compréhension commune

- Il existe une norme ISO qui définit les principaux symboles utilisés dans un diagramme de flux (ISO 5807)

- Une légende précisant le sens des symboles peut être associée au diagramme

- L’élaboration d’un diagramme de flux est un processus itératif

Du processus au référentiel d’audit

Une fois cette cartographie posée, l’auditeur s’en sert pour lister et structurer méthodiquement dans son référentiel d’audit interne :

- Les objectifs précis de chaque processus ou sous-processus.

- Les risques (événements internes ou externes susceptibles d’impacter l’atteinte des objectifs), en s’appuyant impérativement sur les travaux de cartographie des risques déjà existants au sein du domaine audité.

- Les dispositifs de contrôle interne nécessaires pour réduire ces risques.

Pour structurer ce cadre de contrôle, l’auditeur peut s’inspirer de référentiels externes reconnus (comme le COSO) ou des standards internes de l’organisation.

Le Questionnaire de Contrôle interne (QCI)

Le Questionnaire de Contrôle Interne (QCI) est une grille d’évaluation qui permet à l’auditeur de poser un diagnostic précis sur le dispositif de contrôle interne de l’organisation ou de la fonction auditée.

C’est un véritable outil méthodologique permettant d’identifier :

- Les contrôles internes mis en place pour se protéger contre les risques et les erreurs potentiels.

- Les objectifs d’audit pour vérifier que ces procédures sont bien respectées sur le terrain.

L’auditeur est guidé dans sa démarche en répondant aux cinq questions fondamentales du QQOQCP, qui regroupent l’ensemble des interrogations concernant les points de contrôle et couvrent tous les aspects :

- Qui ? Permet d’identifier l’acteur concerné. Pour y répondre, l’auditeur utilise les organigrammes hiérarchiques et fonctionnels, les analyses de postes ou les grilles d’analyse des tâches.

- Quoi ? Permet d’identifier la nature exacte des tâches et des opérations effectuées.

- Où ? Permet d’identifier le lieu géographique ou le service où se déroule l’opération.

- Quand ? Analyse les aspects temporels (planning, cycles de temps, deadlines et budgets nécessaires).

- Comment ? Permet de décrire le mode opératoire précis des opérations.

Pour chaque zone cataloguée « à risques », l’auditeur élabore un QCI basé sur ces 5 questions fondamentales pour identifier les tâches élémentaires. C’est la phase de terrain qui permet ensuite de réaliser les tests de conformité à l’aide des outils à sa disposition (interviews, observations, analyses documentaires).

Si un dysfonctionnement est détecté, l’auditeur rédige une FRAP (Feuille de Révélation et d’Analyse de Problème). Cet outil d’analyse causale permet de :

- Cibler la faiblesse exacte du contrôle interne sur ce point particulier.

- Recommander les modifications à apporter pour y porter remède.

L’addition de tous ces constats met en valeur la qualité et la maturité du contrôle interne de l’unité ou du processus audité.

Outil d’amélioration continue : PYX4 Improver

Ces exemples montrent l’étendue de la tâche qui attend le responsable en charge de l’audit et ses auditeurs. D’autant que de nombreux autres outils n’ont pas été abordés ici, comme la grille d’analyse des tâches, le diagramme de cause à effet ou encore l’échantillonnage statistique.

Dans ce cadre complexe et très structuré, l’apport d’un logiciel intégrant toute la méthodologie de l’audit interne change la donne. C’est précisément la valeur ajoutée de PYX4 Improver. Combiné à notre module de cartographie des processus, PYX4 vous accompagne à chaque étape de vos missions pour :

- modélisez votre processus

- planifier vos audits et constituer votre équipe d’auditeurs

- encadrer la réalisation de cette mission

- effectuer vos analyses d’écarts et générer vos rapports d’audit

- piloter la résolution des non-conformités et suivre les actions d’amélioration issus de votre audit

Depuis 2025, les anciennes normes de la série 2000 (les MPA) définies par l’IFACI ont laissé la place aux nouvelles Normes Mondiales d’Audit Interne. Vos outils phares restent vos meilleurs alliés. Que vous utilisiez le diagramme de flux (adossé aux normes ISO), le QCI (fondé sur le modèle COSO) ou le guide d’entretien, ces méthodes s’intègrent parfaitement dans le Domaine V du nouveau référentiel mondial, qui exige de collecter des informations fiables et de documenter méthodiquement les écarts.

Image à la Une : Roman Didkivsyi – Istockphotos

Contenu de l'article